很多企业都会感叹,应收账款的管理真的太难了!应收账款的管理绝非掌握一些管理办法就能一劳永逸。它涉及到企业运营的多个环节,从销售策略的制定到客户信用的评估,再到账款的催收,每一个环节都充满挑战,稍有疏忽便可能陷入被动。

小王是某涂料生产公司的销售,其所在企业与一家大型装修公司建立了长期合作关系。装修公司每年从小王的公司采购大量的涂料,但长期拖欠货款。通常情况下,装修公司上一个工程的涂料款还没有结清,下一个装修工程又开始了,又需要采购,同样是先拿货后付款。如此循环下来,装修公司欠的货款越来越多,欠款的周期也越来越长。小王收不回欠款苦不堪言,但又无可奈何。

如此循环往复,装修公司的欠款金额越来越大,账期也不断拉长。小王陷入了痛苦的两难:

🔴 若强硬要求对方及时付清货款,装修公司很可能终止合作,而失去这个最大客户,公司将流失绝大部分订单;

🔴 若继续维持现有合作模式,“滚雪球” 般累积的应收账款会持续占用企业资金,长此以往,公司终将被沉重的资金压力压垮。

这并非个例,而是众多企业在应收账款管理中面临的典型困境 —— 看似 “绑定” 了大客户,实则被客户的付款节奏 “绑架”,最终陷入无法脱身的死循环。

“死局” 根源:多维度剖析问题本质

要破解应收账款的 “死局”,不能只停留在 “催款” 层面,而需从根源入手,找到问题的核心症结。 小王公司的“死局”,其根源可以从多个维度来审视:

1、客户的财务健康与信用风险:大型装修公司看似强大,但其内部资金周转能力、项目回款周期、以及是否存在其他债务风险,都可能影响其支付能力。

2、合同条款的模糊性和执行力度:合作初期,双方可能更侧重业务拓展,而对付款条件、逾期罚息、违约责任等条款约定的不够清晰,或者即便有约定,执行起来也缺乏力度。

3、内部管理的流程的滞后性:小王公司在销售、财务、法务等部门之间,缺乏有效的信息共享和协同机制。销售部门为了争取订单,可能会放松对客户资信的审查;财务部门在催款时,可能缺乏有效的工具和策略,导致催收效率低下。

4、现金流管理的脆弱性:缺乏对现金流的精细化管理,对短期、中期、长期的现金流入和流出没有清晰的规划,使得企业对客户的应收账款拖欠显得尤为敏感,一旦出现大额欠款,就容易陷入被动。

破局的关键

从“被动接受”到“主动掌控”的思维转变

小王公司之所以陷入 “死局”,核心在于长期秉持 “被动接受” 的思维 —— 被动接受客户的付款条件,被动承受欠款压力,被动等待客户 “主动付款”。而破解 “死局” 的第一步,就是彻底转变思维:从 “被动接受” 转向 “主动掌控”。

1、风险控制优先于订单数量:订单固然重要,但健康的现金流和可控的风险是企业生存的基石。在与大型客户的合作中,不能为了订单而牺牲风险控制。

2、主动沟通,而非被动等待:不要等到款项逾期很久才开始催收。应在付款到期前主动与客户沟通,了解其付款计划,及时解决可能存在的问题。

3、数据驱动决策,而非凭感觉:依靠智能工具的数据分析,做出更明智的决策,而不是凭经验或主观臆断。

4、建立长期合作的“健康”模式:积极与客户探讨更健康的合作模式。例如,可以考虑在合同中设置“先款后货”或“部分预付款”的条款,或者根据客户的付款表现,调整其信用额度或付款条件。虽然这可能会面临一定的谈判阻力,但通过合理的沟通和利益分配,是可以实现的。

破局之道

构建主动、智能、协同的应收账款管理体系

破解“死局”,绝非一蹴而就,而是需要一个系统性的解决方案。以下将结合账款管家这类应收账款管理软件,构建一个主动、智能、协同的管理体系

风险预警:

筑牢信用评估 “防火墙”

应收账款管理的核心是 “防患于未然”,需从源头降低风险:

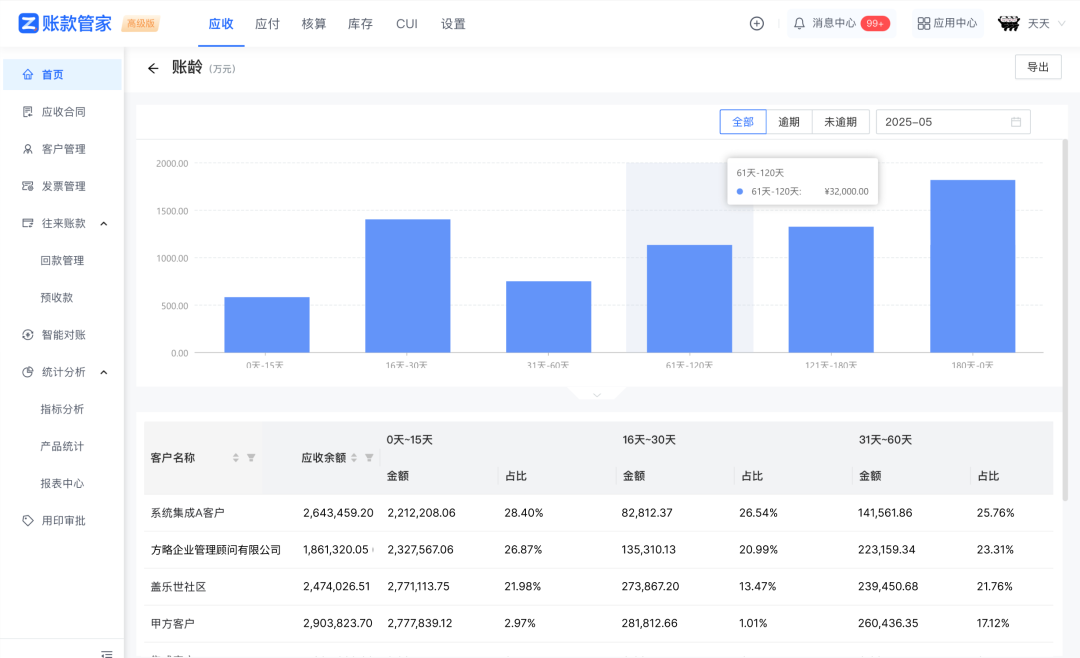

(1)建立客户信用档案,动态评估风险:在合作前对客户进行信用评估,包括财务状况、历史付款记录、行业声誉等,确保客户具备良好的付款能力。通过账款管家可视化的账期图表,实时监控客户情况。同时,通过账期可筛选高信用客户,降低坏账风险;根据客户历史付款记录,调整账期,做好风险管理。

(2)实时预警潜在风险:针对到期、逾期回款,通过数据预警、日历提醒、消息推送等功能,第一时间通知跟进人,提前预判风险、快速响应。

合同管理:

做好条款执行 “守门员”

合同是应收账款管理的法律依据,需做到 “条款明确、执行有力、证据留存”:

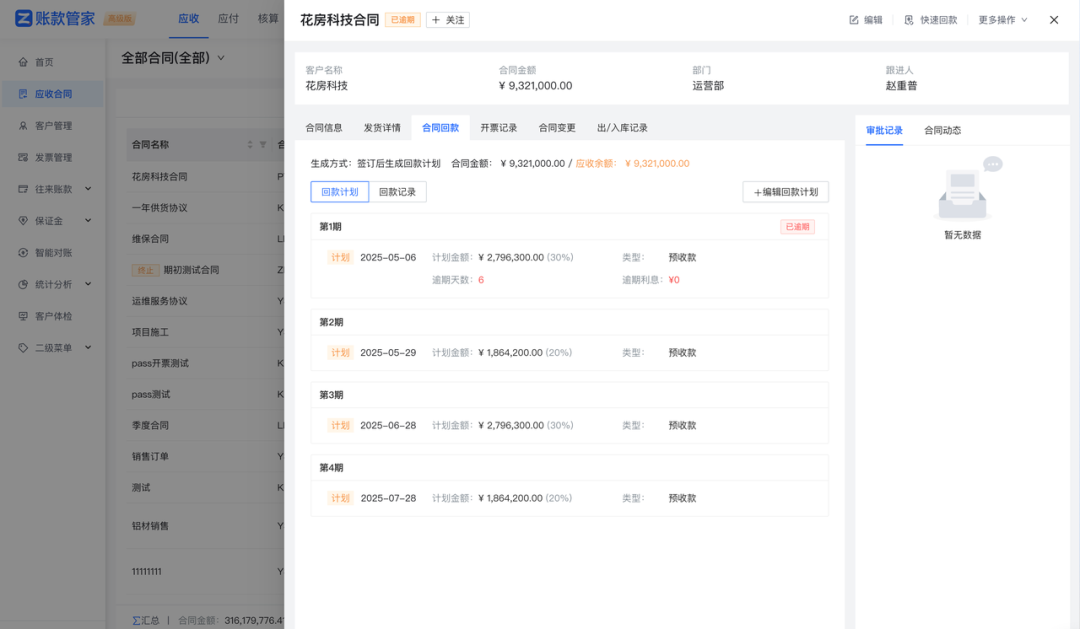

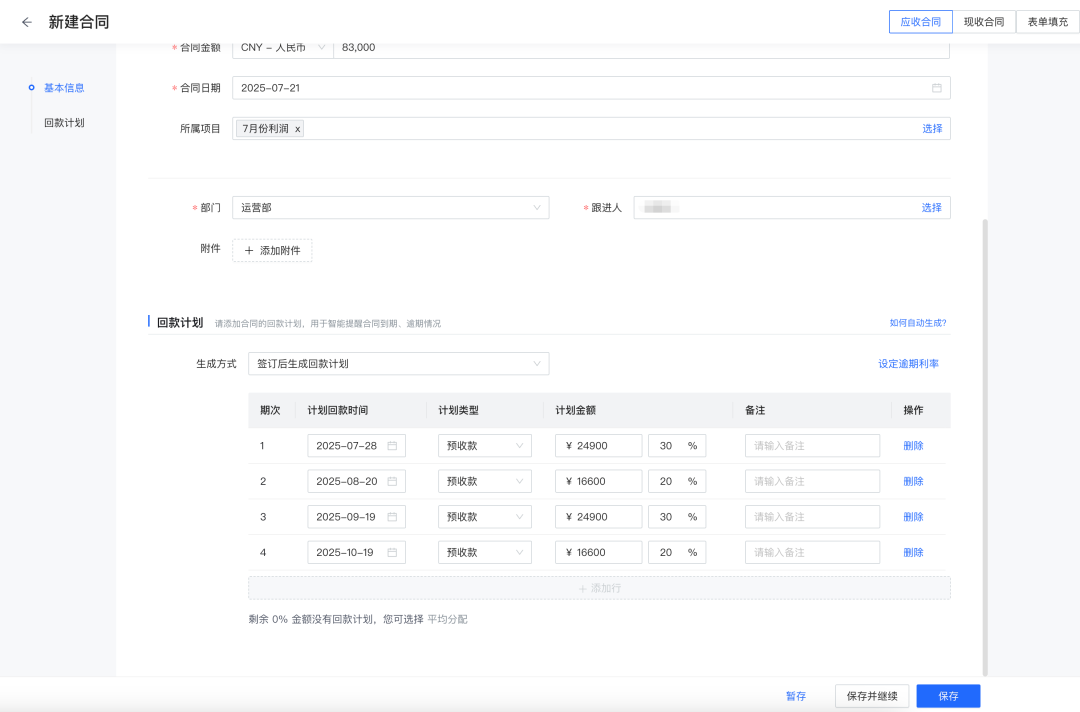

(1)差异化制定回款方案:根据客户情况与合作深度,灵活设置回款计划、付款方式与账期,系统自动生成每期应收金额与收款日期,从源头降低坏账风险。

(2)电子化留存对账证据:选择合作对象与对账区间,系统自动生成对账单并支持多渠道发送,客户可扫码快速反馈、标注异议、在线签名确认,缩短对账周期。对账单自动归档,便于查询与审计回溯,为纠纷处理提供有力法律依据。

精准催收:

建立内外协同 “催收链”

款项逾期后,需避免盲目催款或重复催款,构建 “对内协同、对外精准” 的催收机制:

🟠 对内:管理层可通过账款管家对某笔账款进行在线催团队,实时沟通,并同步催收动态,对逾期款项进行精细化跟踪,减轻人工催收压力。

🟠 对外:基于系统设定的模板,定向发送催收信息,同步记录催收动态,确保催收过程规范、高效。

现金流管理:

打造资金动态 “晴雨表”

应收账款的最终目标是转化为现金,需纳入企业整体现金流管理,实现 “可视化、可预测、可规划”:

(1)应收账款全面可视化:通过账款管家生成各类应收账款报表、账龄分析、客户应收排名等。通过这些数据,让管理者清晰掌握每笔款项的回款进度,精准把控资金脉搏。

(2)现金流科学预测规划:基于历史数据与当前应收账款情况,系统助力企业精准预测现金流,提前预判资金缺口,通过调整采购计划、优化库存、申请融资等方式,避免资金链断裂。

应收账款管理已不再是财务部门的小事,而是关乎企业生存与发展的核心大事。唯有打破被动思维,构建主动、智能、协同的全流程管理体系,才能将应收账款从资金负担转化为健康现金流,为企业可持续发展注入持久动力。